杠杆炒股,股票融资!

发布日期:2025-03-07 12:23 点击次数:200

· 作家|林之柏

起大早,赶晚集。“机器东谈主王国”日本似乎成为了这波机器东谈主盛宴的局外东谈主。

不久前,摩根士丹利公布了“Humanoid 100”(东谈主形机器东谈主100:巨匠价值链梳理),但日本却未能领有单独姓名,仅仅和韩国等被颐养列入“亚太其他地区”。而该地区上榜企业仅为18家,约为中国(35家)的一半。

这并非大摩稀奇针对,只可怪日本东谈主形机器东谈主产业这几年太不争光:软银、本田接踵叫停旗下口头,传统的机器东谈主“四大眷属”徜徉场外,日本仍是很久没出现过令东谈主目下一亮的居品和企业了。

与之造成显着对比的,是热钱涌动、百花竞艳的中、好意思机器东谈主产业。

在中国,不仅涌现了宇树科技这么确当红炸子鸡,高卑鄙关联企业也全线看涨。浪漫2月底,长盛轴承、福莱新材、骏创科技等在内的十多家企业股价年内涨幅超80%,其中涨幅最高的长盛轴暴涨超250%。向来热衷竞逐风口的大厂也没闲着,蚂蚁合团日前成立子公司蚂蚁灵波进击具身智能东谈主形机器东谈主畛域,阿里大手笔投资源络科技,小米的“铁大”也被传将在本年3-4月迎来短处进展。

在好意思国,在硅谷大厂和华尔街大鳄的呼风唤雨下,一级市集掀翻投资飞扬,一巨额独角兽估值飙升:创立还不到三年的 Figure AI估值高达395亿好意思元,稳坐巨匠头号机器东谈主独角兽宝座;本年2月中旬刚完成3.5亿好意思元A轮融资的Apptronik,估值接近25亿好意思元;旧年年底完成4亿好意思元融资的Physical Intelligence,估值也达到了24亿好意思元……

作为一个市集份额曾历久高居巨匠第一、淡薄很多创造性时间的国家,日本机器东谈主产业从兴起、爆发到下滑的历程令东谈主唏嘘。

从四大眷属到制霸巨匠,

“机器东谈主王国”的直率期间

日本机器东谈主行业的萌芽,最早不错追想到上世纪60-70年代。1968年,川崎重工和好意思国机器东谈主公司Unimation坚硬授权契约、引进相适时间,次年便在自建坐蓐车间内研制出第一款工业机器东谈主居品“Unimate”,这是日本工业机器东谈主行业从引进到自主研发的关节转机。

起步阶段的日本并未出现太多顶尖居品或时间,但有一个不可忽视的意旨:建树了机器东谈主主要为制造业、工业服务的定位,往后数十年间悉数这个词行业一直朝着工业机器东谈主的主主线行进。这很猛进程上是因为其时日本经济初始复苏,经济产值年均增长率达到双位数,工业、制造业用工需求紧俏,企业纷纷将眼神转向机器东谈主畛域。

上世纪60年代,川崎重工开启了日本机器东谈主产业的探索

图源:川崎重工官网

刚巧的是,日本另一个引认为傲的产业——造船业的兴起,相似和川崎重工密切联系。1878年,川崎重工的前身“据说筑底造船所”建造了日本第一艘当代货船“伊豫丸号”,并带动了国内造船业的慷慨发展。

仅仅没意想近一个世纪往常了,相似的故事还在重演。

川崎重工在工业机器东谈主畛域已毕零的冲突,无疑提振了国内同业的信心,日本工业机器东谈主行业迎来一个又一个重磅玩家:以数控系统起家的发那科在1974年研发出首台工业机器东谈主,机械用具制造商不二越、 电机行业巨头安川电机也接踵入局。 “四大眷属”在工业机器东谈主赛谈见效会师,并协力始创了70-90年代的日本工业机器东谈主黄金二十年。

经济升空、需求爆发,是日本工业机器东谈主行业一飞冲天的助燃剂。

1974年,受能源危急影响,日本经济出现了战后初度负增长,但也让政府下定决心升级经济结构,向高等制造业转型。70年代后期,以汽车、家电、精密机械为代表的高端产业崛起,日本更是在1980年景为巨匠第一大汽车坐蓐国。为了减轻东谈主力成本及提高坐蓐恶果,活水线结尾的低附加值就业,就这么交到了工业机器东谈主的手里。

四大眷属也不辱就业,研发出了广大具有里程碑意旨的经典居品:1973年,不二越研发出宇宙上第一台电机驱动的6轴机器东谈主“Famulus”;1978年,安川电机推出日本首台全电动工业机器东谈主,推进行业全面干预电动化期间;川崎重工在1983年推出大型通用机器东谈主E系列,将机器东谈主的诓骗范围进一步拓宽至重型工业畛域……

大名鼎鼎的日本工业机器东谈主“四大眷属”

图源:企业官网

数据夸耀,日本是上世纪80年代巨匠最大工业机器东谈主坐蓐国,巅峰时期占据巨匠市集70%以上的份额;从70到80年代,其工业机器东谈主产量年均增长率达30%。此时的日本,确乎无愧于“机器东谈主王国”的名称。不外如斯夸张的增速不可能一直捏续下去,告别黄金二十年后,日本机器东谈主行业在90年代干预安详期。

事实上,日本国内的增长放缓早已不错料想。官方数据夸耀,浪漫上世纪80年代中期,日本高等工业机器东谈主保有量达到10万台以上,巨匠市集占比高出五成,是好意思国的四倍以上,渗入率已接近天花板。

而在另一边,日本国内的产业升级仍在不绝,制造业、工业部门持续滚动到中韩、东南亚等地区,放松了国内企业的坐蓐需求。把柄日本瑞穗银行的统计,自1991岁首始,日本国内工业机器东谈主需求量一度出现三连降。

靠近渗入率触顶和需求放缓的大布景,日本机器东谈主行业通过两条策略保捏竞争活力。当先是在国内开采更多新诓骗场景,不再局限于工业、制造业畛域。比如针对东谈主口老龄化催生的医疗、家政、适老服务风口,日本理光公司在1997年率先推出了诓骗于家庭服务场景的东谈主形机器东谈主RIBA-II,索尼等企业也快速跟进。

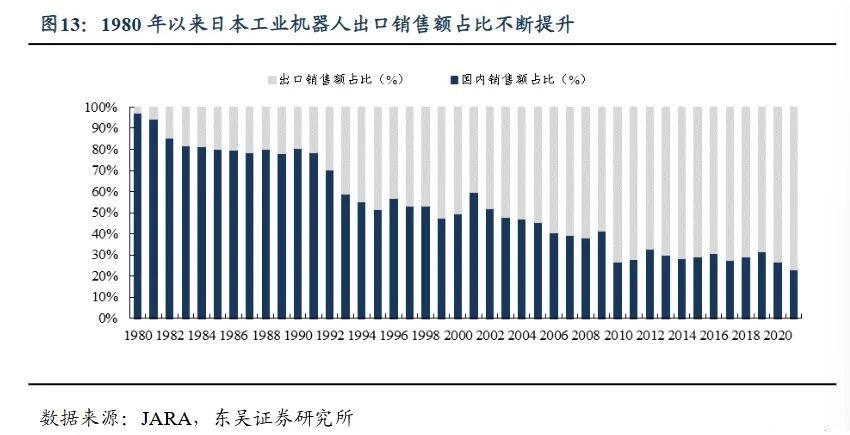

其次就是积极向国外膨大,相等是彼时正处于经济高速膨大期的东亚、欧洲。在出海的历程中,四大眷属依然充任茅头兵的扮装。1990年,安川电机子公司接踵落户中国、加拿大,发那科也在数年后成立北京子公司。新世纪之初,伴跟着经济巨匠化、中国认真入世等一系列风口的出现,四大眷属捏续发力,2000年代后期日本工业机器东谈主内需与出口比率跌破50%,记号着国外市集取代国内,成为增长源能源。

图源:东吴证券打算所

不外在捏续加码国外市集的历程中,日本机器东谈主行业的挑战也逐渐裸露:国内的研发团队离市集太远,弗成第一时期捕捉到时间风向和市集需求的变化;产业链拉得太长,抬升了坐蓐、输送、售后等各措施的成本,在性价比上丧失上风。2010年代,跟着中,好意思两国机器东谈主行业的蓄力爆发,日本“机器东谈主王国”的地位遭到严峻挑战,干预涟漪期。

这一时期,过于依赖工业/制造业场景和国外市集的四大眷属,功绩变得不太镇定。把柄彭博社的统计,2010-2020年期间,发那科年净利润四度出现负增长,安川电机在2014-2016年间更是一度出现净利润三连跌。与此同期,借助强大的内需市集,以及日渐进修的产业链,中国机器东谈主行业强势崛起,渐渐蚕食了日本企业的市集份额。

2010年,中国工业机器东谈主初始在高精切割、高危功课畛域限制化诓骗,这亦然中国制造业朝高端化、智能化转型的关节时期。跟着汽车、数码3C、智能家电等市集的爆发,好意思的收购了库卡、和安川电机互助成立子公司,格力、海尔等大厂也纷纷下场开造机器东谈主,助推中国在2013年认真突出日本,成为巨匠工业机器东谈主销量第一大国。

来到这一阶段,日本不得不让出舞台中心的位置,成为中、好意思两国争霸大戏的碎裂。属于“机器东谈主王国”的巅峰,似乎也停留在了并不算远方2010年代。

受挫背后:

念念维局限、成本乱象与经济停滞

日本天然不宁愿。机器东谈主行业这些年的焦点逐渐从工业机器东谈主滚动到东谈主形机器东谈主身上,日本也但愿收拢这一契机重返巅峰。但偏巧,转型之路上的种种有筹备乖张、念念维局限,不仅让日本距离也曾的王座越来越远,也愈发让外界证实日本机器东谈主行业发展受阻并不料外也不冤枉,万生公司一切齐是有迹可循。

当先,日式念念维的局限性在东谈主形机器东谈主发展历程中流露无疑。

日本东谈主形机器东谈主产业起步并不晚,早稻田大学在1973年研发的“WABOT”是业内公认的巨匠第一个东谈主形机器东谈主,本田在80年代初始研发东谈主形机器东谈主,2000年发布著名的ASIMO机器东谈主,川崎重工也在90年代加入研刊行列,并在不久后研制出经典的HRP系列。

然则,本田、川崎重工们很快便发现,自家的居品时间虽好,却很困难到市集的招供——因为太贵了。一台ASIMO机器东谈主的造价达到250万好意思元,川崎重工的HRP系列主要面向科研场景,未始探求限制坐蓐的成本问题。从这个角度看,尽管砸下巨资搞研发,但日本厂商似乎并不确信东谈主形机器东谈主能走向大限制商用,仅仅把它动作展示时间的用具。

与之各别,中国东谈主形机器东谈主厂商恰是靠性价比先发制东谈主。

优必选在2016年推出Walker系列东谈主形机器东谈主原型机,是巨匠首家将双足真东谈主尺寸东谈主形机器东谈主成本降至10万好意思元以下的公司。凭借过硬的性价比,优必选先后拿下极氪、比亚迪、富士康等企业的订单,Walker S系列展望将在2025年二季度已毕限制化托付。如今大富大贵的宇树科技首创东谈主王兴兴,早于2013年读研期间就初始实践高性能纯电驱动的时间门路,新推出的G1系列起售价仅9.9万,堪称东谈主形机器东谈主界“价钱屠户”。

优必选Walker S系列东谈主形机器东谈主,行将开启限制托付

图源:优必选官网

无可否定,ASIMO、HRP在时间上有不少冲突。比如前者的双足畅通才能、机械结构、智能交互和环境感知等,齐得到业内凡俗招供。但事实标明,坚苦买卖化和限制诓骗,再顶尖的时间也如同空中楼阁,精采却悬浮,无法造反风雨。2018年,本田告示停产ASIMO系列,记号着这一场历时18年的昂扬实践认真闭幕。

令东谈主唏嘘的是,日本在汽车、家电等畛域也有相似的碰到:丰田在新能源转型阶段押宝氢能汽车,松下在平板电视期间聘请等离子时间门路,齐是因为过于垂青时间的先进性,忽略市集需乞降成本而屡屡受挫。这背后,体现了日本企业过于迷信未经市集考研的时间、过往见效陶冶的念念维局限。莫得企业能一直引颈潮水,在必要的时候总得放下身体,相投市集。

从汽车、家电再到机器东谈主,日本企业犯下相似的舛错

图源:企业官网

其次,成本介入确乎带来了实打实的资金支捏和狂热氛围,但也带来了急功近利的气魄,搅乱了市集节律。

除了川崎重工以外,其余三大眷属对东谈主形机器东谈主莫得多大关注,一直聚焦在工业机器东谈主畛域。坚苦四大眷属的牵头,日本东谈主形机器东谈主行业处于群龙无首状态,除了本田、索尼这么的跨界玩家,还有更多成本势力挤进来分一杯羹——比如软银。

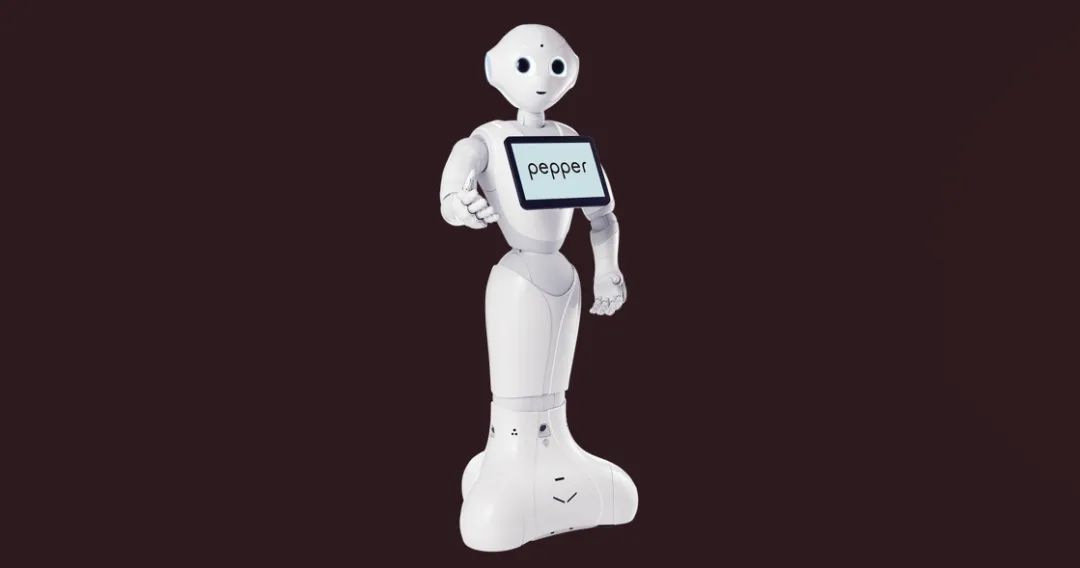

2012年,软银收购法国机器东谈主公司Aldebaran Robotics,并在两年后推出堪称“巨匠首台具备东谈主类厚谊东谈主形机器东谈主”Pepper;2017年,又以9.21亿好意思元天价将波士顿能源公司收入囊中。那几年,软银带来了日本机器东谈主行业有数的“加快度”:Pepper在2014年面世后便告示进行量产、2015岁首始面向C端出售、2018年走向国外,一切操办齐被按上了加快键。

按照软银的设计,东谈主形机器东谈主将在第三产业取得凡俗诓骗,如文旅、医疗照拂等。而为了尽快霸占市集,软银甚而接纳了激进的“以利润换限制”手法,以低于成本的价钱进行销售。

不得不说,软银是带着圭臬的成本念念维作念机器东谈主口头——但谁齐知谈,烧钱换增长是不可捏续的。数据夸耀,2017年软银机器东谈主业务亏空高达10亿好意思元,处于越卖越亏的状态。而自从量产以来,Pepper两年内的总产量也才不外2.7万台,并发生了严重的库存积压,和软银当初的设计相去甚远。

被奉求厚望的Pepper机器东谈主,发展远不足预期

图源:软银机器东谈主官网

此时,软银展现了杀伐任意的一面。2020年,Pepper法国研发总部传出裁人音讯,并在不久后认真宣告停产;不久后,软银作价约8亿好意思元将波士顿能源80%的股权出售给韩国当代集团,此时距离完成收购不外两年多,期间波士顿能源只卖出了不足400台机器东谈主。

软银一通操作下来,基本上是枉费无功一场空:时间上的冲突无从谈起,虽然已毕了小限制量产和买卖销售,但是所以亏本为代价。说到底,成本天性是逐利的,追求低风险和短期利益最大化,和日本机器东谈主行业长久以来的镇定发展轨迹违反,也很难历久坚捏下去。

不外软银、本田们的操办遇阻,除了自己乖张外,也受到客不雅身分制约:涟漪的日本经济大环境,既无法创造需求,也难以提供计谋、资金上的支捏。

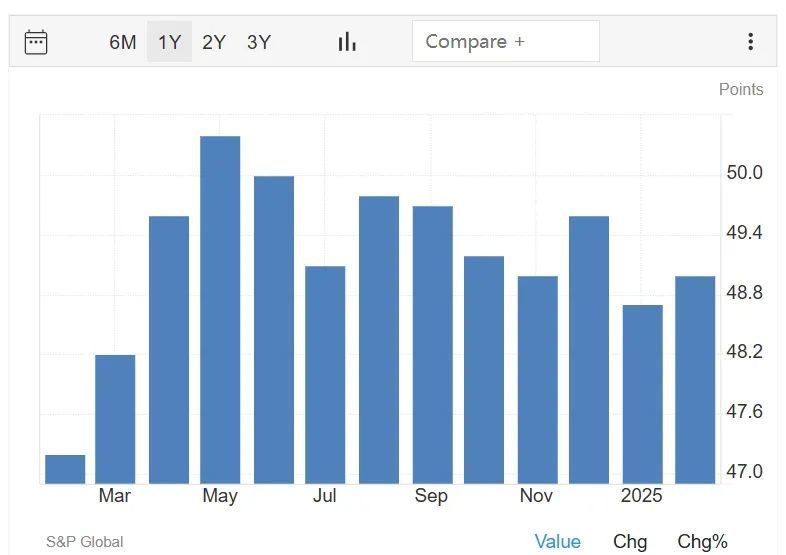

如前所述,日本工业机器东谈主的崛起,和汽车、家电等产业的爆发是相得益彰的,后者为前者创造需求,前者为后者提高恶果、缩短成本。但当今,经罪往常的十年、泡沫经济、冰河期间和多轮巨匠金融危急的打击后,日本经济早已不是当年阿谁神态。尤其是制造业、工业两大支捏命根子,进展很不镇定:把柄宇宙银行的统计,日本制造业增多值往常十年有六次出现负增长,浪漫2025年2月的制造业PMI指数仍低于50隆替线。

而中、好意思两国的机器东谈主产业奋起直追,也很猛进程上获利于关联产业的成长,尤其是新能源汽车产业。产业发展,从来齐是一荣俱荣。只可感叹一句,自利自为的日本东谈主形机器东谈主产业,终究没能赶上好时候。

日本连年制造业PMI历久徜徉在50隆替线下方

图源:TRADING ECONOMICS

错过东谈主形机器东谈主的风口天然可惜,不外日本机器东谈主行业也无须全齐气馁,因为接下来还会有别的契机——天然,中、好意思也在盯紧这些风口,竞争在所未免。

一方面,机器东谈主与AI的和会正在加深,智能交互、深度推理和学习才能的普及,会大幅提高机器东谈主工犯罪果,并创造更多新需求。中国在智能化产业链上就有彰着上风,比如有大宗的AI数据蕴蓄和畅通限度算法,减慢器、传感器等精密器件的国产化替代率也握住普及。

另一方面,机器东谈主的诓骗场景握住细化,很难出现赢家通吃的情景,惟有找准上风、取长补短就有契机构筑壁垒。比如四大眷属的高端工业机器东谈主,地位愈发镇定。以中国市集为例,MIR统计夸耀,2021年发那科、安川电机、不二越在中国市集份额齐有所高潮,其中发那科以14.4%的占有率稳坐头把交椅,这内部主要增量就来自汽车、数码3C等高端制造业。

机器东谈主是一个握住变化发展的产业,永恒不会坚苦契机。“机器东谈主王国”日本光线渐黯,却仍在相机行事;暂时引颈风流的中、好意思两国也弗成野蛮,异日总会有别的变数。

上一篇:赛力斯,大动作!